Hva er egentlig reglene for lønn når du har et enkeltpersonforetak? Vi forklarer hvordan det fungerer.

Når du driver et enkeltpersonforetak, fungerer ikke lønn på samme måte som hvis du er ansatt i noen andre sin bedrift.

Faktisk så kalles ikke pengene du tar ut lønn i det hele tatt. I denne artikkelen lærer du hvordan lønn i enkeltpersonforetak fungerer.

Start enkeltpersonforetak gratis

I et enkeltpersonforetak disponerer du pengene fritt, noe som gjør det til en super foretaksform hvis du skal starte opp ved siden av fast jobb eller for en ekstra inntekt.

Når du starter via Enkeltpersonforetak.no, hjelper vi deg i gang uten at det koster noe ekstra.

Hvordan ta ut lønn i enkeltpersonforetak

Når du er innehaver av et enkeltpersonforetak er du ikke ansatt i bedriften og mottar derfor heller ikke lønn. Du og enkeltpersonforetaket regnes som en juridisk enhet. I prinsippet er alle pengene bedriften tjener, dine penger.

Du kan derfor bruke penger som du vil og på det du ønsker, og ta ut penger fra firmakontoen når du måtte ønske det.

Det er likevel lurt å huske på at du også må klare å betale for eventuelle forpliktelser i bedriften din. Du kan derfor ikke bruke mer penger enn du har, for slås bedriften konkurs vil du også slås personlig konkurs.

En ting som kjennetegner mange enkeltpersonforetak, er at inntekten til bedriften ofte vil variere veldig fra måned til måned. Dette kan være fordi du blir betalt etter ulike oppdrag og prosjekter. Mange frilansere har enkeltpersonforetak. Noen måneder kan du jobbe masse, mens andre måneder er det mindre å gjøre.

Et enkeltpersonforetak gir deg stor frihet til å bestemme hva du skal tjene, hva du skal jobbe med og hvordan du styrer arbeidsdagen. Er du klar til å komme i gang med drømmen?

Du starter firma på bare noen minutter med Enkeltpersonforetak.no:

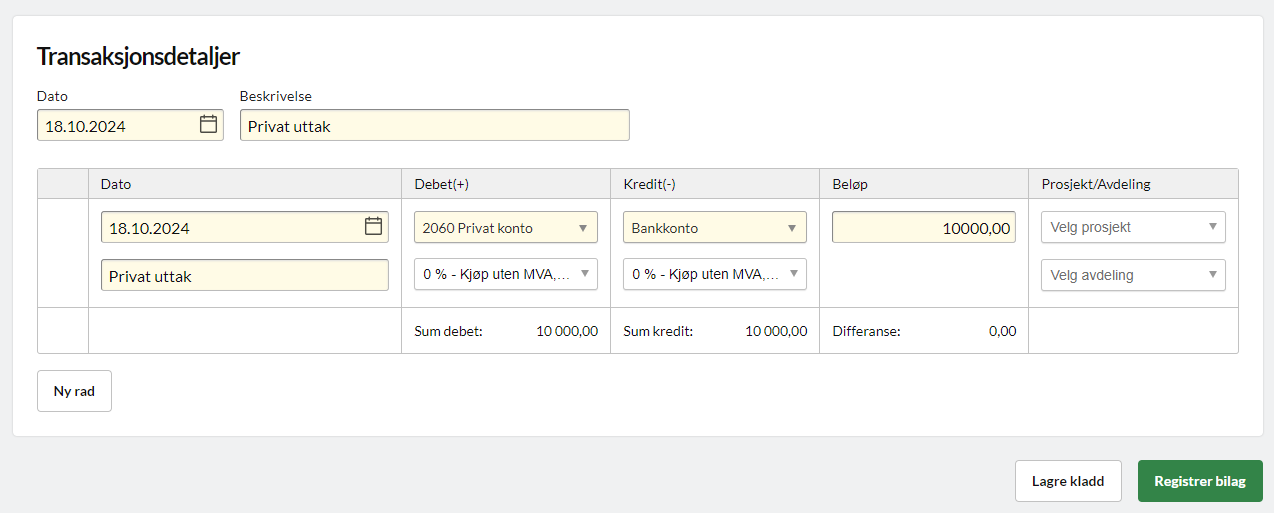

Hvordan bokføre penger til privat bruk i et enkeltpersonforetak

Som innehaver av et ENK står du fritt til å ta ut så mye penger du vil, så ofte du vil. Du skatter det samme av pengene uansett, så det vil ikke ha noen konsekvenser hvor ofte du gjør det.

Det eneste du bør huske på, er at når du tar ut penger, så må det føres bilag på det i regnskapet.

Når du bokfører penger til deg selv, bokfører du det til en privat konto. Det skal da bokføres med pluss (debet) på konto «2060 – Privat konto» og i minus (kredit) på kontoen det hentes fra, for eksempel «1920 – Bankkonto».

Du skal ikke bokføre penger på konto «5000 – Lønn til ansatte» når det er til eget bruk. Kontoklasse 5 trenger du kun å bruke hvis du har ansatte.

Med regnskapsprogrammet til Conta kan du enkelt bokføre de private uttakene dine, og sende kvitteringer rett til regnskapet med kvitteringsappen. Raskt og enkelt, så du får en mer sømløs arbeidshverdag. Prøv Conta gratis i 30 dager →.

Timelønn for selvstendig næringsdrivende

Når du driver enkeltpersonforetak, bør du ha høyere timepris enn andre arbeidstakere. Det er fordi timeprisen, i tillegg til tiden din, som regel skal dekke alle kostnader knyttet til arbeidet. For eksempel materiale, utstyr, markedsføring og så videre.

Det kan være lurt å tenke ut hva du ønsker å tjene i året, når du skal finne timeprisen din. Da må du finne ut hvor mange arbeidsdager du har og hvor mange dager som vil gå bort til andre ting (ferie, helligdager, sykdom o.l.). Du bør også se over hvilke kostnader du kommer til å ha relatert til arbeidet.

Heldigvis har vi gjort det enkelt: Med en gratis timepriskalkulator regner vi ut alt dette for deg. Finn timeprisen din her →.

Lønn i enkeltpersonforetak med ansatte

Selv om du har et enkeltpersonforetak kan du faktisk ha ansatte i bedriften din. Andre ansatte i enkeltpersonforetak, skal få utbetalt lønn.

Har du ansatte er reglene for lønn litt annerledes. Du kan fremdeles ikke ta ut lønn til deg selv, men har du ansatte skal de motta lønn på samme måte som hvis de hadde jobbet i et aksjeselskap. Du kan ikke være ansatt i ditt eget enkeltpersonforetak.

Med Conta sitt lønnsprogram, er det enkelt å kjøre lønn til ansatte.

Slik fungerer det:

Når du har ansatte så må du også betale arbeidsgiveravgift og levere a-melding. A-melding er en månedlig innrapportering til myndighetene med informasjon om blant annet lønn, skattetrekk og arbeidsgiveravgift. Når du kjører lønn med Conta, blir arbeidsgiveravgiften regnet ut for deg og du kan sende a-meldingen direkte til Altinn fra programmet.

Lønn til ansatte skal bokføres i regnskapet. Når du har ansatte skal du bokføre lønn på konto «5000 – Lønn til ansatte».

En integrasjon med lønnssystemet ditt gjør at lønnsutbetalingen bokføres automatisk i regnskapet. Det går raskt og du slipper å gjøre det manuelt!

Pensjon i enkeltpersonforetak

De fleste lønnsmottakere i Norge er sikret en høyere pensjon enn alderspensjonen fra Folketrygden, siden arbeidsgivere er pålagt å spare til obligatorisk tjenestepensjon (OTP) for dem. Har du ansatte i enkeltpersonforetaket ditt, skal du også spare pensjon for dem.

Som selvstendig næringsdrivende med enkeltpersonforetak har du ikke lønn, og pensjonen din er i utgangspunktet alderspensjonen fra Folketrygden. Hvor mye du vil få i pensjon kan du finne ut hos NAV. De fleste vil få mindre enn halvparten av inntekten før pensjon. Derfor bør du som innehaver av ENK spare til egen pensjon gjennom en tilleggspensjonsordning.

Du som innehaver av ENK har rett til å sette av penger til tilleggspensjon, ofte kalt frivillig innskuddspensjon. Innskuddspensjonen må være i en pensjonsordning hos en bank eller et selskap som driver med livsforsikring.

Du trekker selv innskuddene og eventuelle gebyrer før skatten beregnes fra næringsinntekten. Dette kan bokføres som kostnad på konto «5950 – Pensjonsordning for næringsdrivende».

Du kan spare inntil syv prosent av beregnet personinntekt mellom 1G og 12G. Avkastningen er skattefri, og du betaler heller ikke formueskatt av pengene på pensjonssparingen din. Dette er derfor en veldig lur måte å sette av penger på.